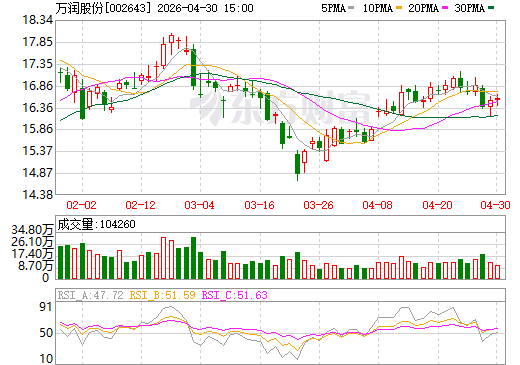

控股子公司:中科星城石墨")

中科電氣(300035)控股子公司:中科星城石墨

2025年,我國經濟頂壓前行、展現強大韌性,GDP總量突破140萬億元,同比增長5%。“十五五”規劃綱要明確提出,要突出推動高質量發展,著眼鞏固壯大實體經濟根基,構建以先進制造業為骨干的現代化產業體系。上市公司是驅動產業升級的“領頭羊”,更是培育新質生產力的重要主體,肩負著實現高質量發展的時代重任。

截至4月30日,除公告延遲披露公司外,我國境內股票市場(滬、深、北三家證券交易所,以下簡稱“全市場”)共5516[1]家上市公司公布2025年年度報告。數據顯示,上市公司群體“穩”的態勢持續鞏固,“進”的步伐不斷加快,“新”的動能日益壯大,“活”的效果充分顯現。上市公司業績的積極表現,為我國經濟社會高質量發展提供堅實支撐,注入強勁動能。

一、整體業績企穩回暖,核心資產穩健向好

2025年,上市公司逐步跨越陣痛期,技術紅利加速釋放,產業結構優化升級,增長動能向“新”集聚。全市場營業收入、凈利潤一改以往兩年收縮態勢,重新步入正增長軌道。

(一)整體業績企穩回暖

全市場上市公司實現營收73.01萬億元,同比[2]增長1.2%,增速較上年提高1.9個百分點。其中,下半年營收同比增長2.2%,增速較上半年提高2.1個百分點。

整體實現凈利潤[3]5.40萬億元,增長2.6%,增速較上年提高4.8個百分點。全市場超七成上市公司實現盈利,北交所盈利面最高(83%)。3235家公司營收正增長,2425家公司盈利正增長,370家公司實現扭虧。

(二)增長結構優化升級

19個門類行業中,10個行業營收正增長,15個行業實現盈利。剔除金融行業[4],實體上市公司實現營收63.64萬億元,凈利潤2.55萬億元。剔除房地產、光伏設備兩個虧損集中行業,實體上市公司實現凈利潤2.75萬億元。中證A500指數成分公司實現營收44.80萬億元,凈利潤3.79萬億元,分別占全市場的61.4%、70.2%,核心優質資產經營穩健,市場占比進一步集中。

創業板、科創板公司持續投入迎來收獲期,營收增速超10%,凈利潤增速超20%。6家科創板公司順利摘“U”,增長動能向“新”集聚趨勢凸顯。

分控股類型看,國有控股上市公司[5]聚焦主責主業,持續增強核心競爭力,改革深化提升行動取得積極成效,全年實現營收39.48萬億元,凈利潤1.56萬億元;營商環境改善帶來顯著正效應,民營上市公司實現營收18.34萬億元,凈利潤0.87萬億元,增長4.9%、17.3%。

(三)盈利質量效率雙升

盈利質量方面,2025年實體上市公司整體銷售凈利率4.44%,凈資產收益率6.43%與上年基本持平,中位數4.19%,現金流狀況延續改善趨勢,經營性現金流凈額6.45萬億元,較上年增長3.5%,凈現比進一步提高;收現比(營業收現率)1.03,提高0.02。

全市場上市公司實現增加值[6]20.52萬億元,占全國GDP的14.6%。實體上市公司實現增加值14.82萬億元,其中科學研究和技術服務業、水利、環境和公共設施管理業、教育業增加值同比增速超10%。全市場全員勞動生產率[7]66萬元/人,同比提升1.6%,較全社會平均水平保持3.6倍效率優勢。

二、工業制造夯實底盤,新興動能蓬勃涌現

(一)工業制造夯實向好底盤

2025年末,制造業上市公司數量占全市場總數的68%,總市值占全市場的57%。國家統計局公報顯示,全國規上工業企業利潤總額實現正增長,首次扭轉三年連降態勢。映射到資本市場,制造業上市公司實現凈利潤1.38萬億元,同比增長10.0%。制造業次類行業全部實現盈利。高技術制造業支撐作用明顯,凈利潤增速高于全市場14.7個百分點。部分大宗商品價格企穩回升,帶動相關產業利潤改善,有色金屬、基礎化工行業凈利潤增速分別為55.3%、4.3%。

(二)新興產業貢獻明顯增量

算電協同列入國家級新基建工程,智能電網建設加速推進,虛擬電廠試點有序鋪開,電網設備行業營收增長5.6%,凈利潤增長19.1%。國內可重復使用火箭技術取得新突破,催生衛星組網、太空光伏等應用場景,動力電池、儲能行業迎來發展機遇期,凈利增幅超16%。關鍵領域材料國產化步伐加快,8英寸SiC晶圓步入量產階段,半導體行業上市公司凈利潤增長39.1%。國產創新藥出海業績亮眼,高端醫療器械國產替代全面提速,化學制藥行業上市公司凈利潤增長12.9%。

(三)智能經濟開辟增長新空間

人工智能大模型迭代周期縮短,推動超大規模智算集群建設,算力租賃產業上市公司營收、凈利潤增長11.4%、75.0%,上游GPU、LPU等硬件需求持續旺盛,主要設備元件[8]營收增長31.7%,凈利潤增長70.6%。人工智能詞元調用量爆發式增長,智能體商業化規模化應用加深,賦能千行百業。智能制造、智能駕駛產業蓬勃發展,上市公司營收增長超10%,凈利潤增長超20%。

(四)多元消費彰顯內需動能

政府加力擴圍實施以舊換新政策,推動耐用消費品綠色化、智能化升級,新能源汽車、消費電子行業上市公司營收、凈利潤實現雙位數增長。汽車消費鏈進一步延伸,汽車改裝、租賃、賽事、房車露營等場景日益豐富,汽車零部件行業營收增長9.3%,凈利潤增長16.0%。居民假期出行需求高漲,全國出入境人次創歷史新高,交通運輸、旅游行業營收增長1.4%、5.0%。體驗式、社交型消費漸成潮流,年輕群體圈層化趨勢凸顯,游戲、寵物經濟行業營收增長23.0%、10.7%。

(五)金融服務實體質效提升

2025年,金融業堅持服務實體經濟方向,深入推進金融“五篇大文章”,企業與居民的金融獲得感顯著增強。金融業上市公司全年實現營收9.37萬億元,凈利潤2.85萬億元,分別增長3.1%、6.8%。上市銀行中間業務保持韌性,整體非息收入穩中有增,帶動營收實現1.4%的正增長,信貸資金更多投向科創、普惠、綠色三大重點領域。資本市場回穩回暖、交易活躍,險資加大權益類資產配置力度,5家上市險企凈利潤增長超20%。頭部券商盈利能力大幅提升,綜合化國際化戰略不斷深化,跨境投行、衍生品、財富管理等業務協同發力,行業營收增長8.2%,凈利潤增長42.8%。

三、全面踐行新發展理念,著力培育增長新引擎

(一)科技創新勢能持續迸發

政策引導下,科技創新和產業創新深度融合,未來產業保持快速發展勢頭,核聚變等前沿領域固定資產投資增長8.0%,傳統產業轉型升級不斷深入,通用設備行業固定資產投資增長8.7%。

2025年,全市場上市公司研發投入合計1.94萬億元,連續4年正增長,約占全社會研發經費投入的一半;研發強度2.66%,較上年繼續提高。上市公司研發人員共327萬人,占員工總數的10.4%。研發投入額前100名的上市公司主要分布于電子、汽車、電力設備等行業,其中17家公司研發強度超10%。

分控股類型看,國有控股上市公司資源整合能力較強,平均研發投入6.23億元,是全市場平均值的1.8倍;民營上市公司研發創新機制靈活,整體研發強度高于全市場1.6個百分點。

(二)可持續理念成為共識

截至目前,全市場共2706家上市公司單獨編制并發布2025年可持續發展報告[9]和社會責任報告,占比49.0%,較上年同期提高3.5個百分點。金融業以95%的發布率領先,采礦業,電力、熱力、燃氣及水生產和供應業,交通運輸、倉儲和郵政業披露率超70%,A+H股公司披露率100%,中證A500指數成分公司披露率94.4%。經第三方鑒證的報告數量持續增加,披露質量不斷提高。

上市公司主動踐行綠色發展理念,全面推動綠色轉型。重點行業實施提質降本降碳行動,布局零碳園區和工廠建設,氫能源行業營收同比增長6.2%,鋼鐵行業凈利潤同比增長273.9%。

(三)出海拓局展現中國力量

外部環境復雜化背景下,3D打印機、數字照相機批量出港,國內團隊赴歐提供光伏解決方案,從產品出口到產能布局,從品牌出海到標準輸出,我國上市公司的優勢和潛能逐漸顯現。

2025年,我國貨物出口總額同比增長6.1%,服務出口總額增長14.2%。上市公司依托優勢產業加速出海,積極打造“第二增長曲線”。全市場共3848家(七成)上市公司披露境外收入,合計實現境外收入12.38萬億元,增長13.3%,占總營收的22.7%,較上年提高2.2個百分點。629家公司境外營收份額超過50%,境外營收額前100名的上市公司中,電子、汽車、交通運輸行業公司數量位列前三,分別為18、10、10家。

從結構分布上看,上市公司境外業務呈現主盤穩、新盤活的特征。一方面,傳統市場根基牢固、增勢穩健,商貿零售、機械設備、建筑裝飾行業境外營收實現雙位數增長。另一方面,高技術、高附加值產品國際競爭力持續增強,通信、航海裝備行業境外營收增速超30%。

(四)發展成果共享意識強化

2025年上市公司累計貢獻稅收4.55萬億元,占全國稅收總額的四分之一;新增員工53萬人,支付職工薪酬7.35萬億元,增長4.0%。

新“國九條”實施以來,上市公司分紅規模不斷刷新歷史記錄,分紅頻次顯著提升,回購增持行為踴躍,股東回報邁向常態化新階段。全市場3711家上市公司公布2025年現金分紅方案[10],合計分紅金額[11]2.43萬億元,較上年增加805億元,平均股利支付率37.7%。盈利公司分派現金股利的比例近九成(剔除當年虧損仍分紅的情況),其中2500余家公司股利支付率超過30%。實施一年多次分紅的公司1052家,287家公司分紅總額超過10億元。

多家國有控股上市公司相繼推出大額增持與回購計劃,以真金白銀夯實市場底部支撐、傳遞長期投資信號,更好發揮國有資本“穩定器”作用。剔除停止實施的情況,全市場共1238家上市公司發布2025年回購預案,累計已回購金額1307.7億元,其中,央國企公司數量占比23%,回購金額占比29%。

四、市場生態持續優化,釋放強勁發展動能

“十四五”時期[12],我國資本市場實現了量的穩步增長和質的有效提升,上市公司群體不斷成長壯大,為“十五五”高質量發展打下了堅實基礎。2025年末,全市場共有上市公司5477家,其中主板3196家,創業板1393家、科創板600家、北交所288家。全市場總股本8.7萬億股,較“十三五”期末新增1.3萬億股。境內股份總市值108.9萬億元,創歷史新高,5年內共增長29.1萬億。全市場千億以上市值公司168家,百億以上市值公司1915家,分別新增42家、636家。

“十四五”期間,全市場首發上市公司1481家,包括再融資在內的募資總額5.9萬億元,其中戰略性新興產業公司1183家,占比近八成;多元退市渠道更加暢通。港交所IPO進程提速,A+H股公司新增41家。公募基金、社保、保險、年金等中長期資金持有A股市值增長超50%,直接融資比重進一步提高,投融資相協調的市場功能不斷健全。

“十四五”期間,全市場上市公司營收年均增長6.6%,制造業上市公司凈利潤年均增長5.1%。全市場研發投入達8.53萬億元,較“十三五”期間增長1.3倍,科技板塊市值占比超過四分之一,含“科”量含“新”量大幅提升,全員勞動生產率由55萬元/人提升至66萬元/人。

“十四五”期間,全市場累計分紅[13]10.8萬億元,較“十三五”期間增長97%,相當于同期股權融資規模(含IPO及再融資)的1.8倍。2025年末,上市公司員工總數超3145萬人,較“十三五”期末增長21.7%。2026年一季度,服務消費潛力穩定釋放,外貿進出口實現超預期增長,國內生產者價格指數轉正,市場供求關系進一步改善,國內國際雙循環相互促進,國民經濟迎來良好開局。全市場上市公司實現營收17.72萬億元,凈利潤1.60萬億元,同比增長5.1%、7.5%,業績向好態勢進一步鞏固。

注:

[1]本文數據口徑為截至2026年4月30日的上市公司(含B股),剔除延遲披露的3家公司,共5516家,統計時點為2026年4月30日22時;

[2]受新上市及退市公司等變動因素影響,統計范圍每期發生變化,除特別說明外,本文所述“同比”“環比”依可比口徑計算;

[3]除銷售凈利率、凈現比、增加值、股利支付率計算使用合并報表凈利潤外,本文其余凈利潤均指歸屬于上市公司股東的凈利潤;

[4]依據2023年5月21日發布的《中國上市公司協會上市公司行業統計分類指引》劃分;

[5]此處國有控股上市公司統計口徑不包含金融企業;

[6]上市公司增加值計算方法為“凈利潤+職工薪酬+固定資產折舊+支付的各項稅費-收到的稅費返還”;

[7]全員生產率計算方法為“上市公司增加值/上市公司年初年末公告的員工總數平均值”;

[8]此處主要設備元件包括光模塊、覆銅板、液冷設備;

[9]指上市公司在定期報告外單獨發布的可持續發展報告和ESG報告等;

[10]包括季度、半年度、年度及特別分紅;

[11]按公司境內外全股本分紅統計;

[12]十四五相關統計數據不依可比口徑計算;

[13]此處分紅統計按實施公告日劃分。

電池網微信

電池網微信