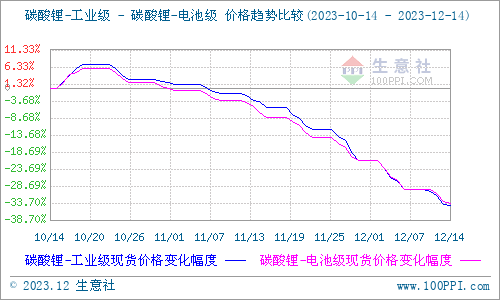

【碳酸鋰】

SMM電池級碳酸鋰指數(shù)166737元/噸,環(huán)比上一工作日下滑623元/噸;電池級碳酸鋰16.10-17.30萬元/噸,均價16.70萬元/噸,環(huán)比上一工作日下滑0.10萬元/噸;工業(yè)級碳酸鋰15.4-16.2萬元/噸,均價15.80萬元/噸,環(huán)比上一工作日下滑0.10萬元/噸。目前市場整體看跌情緒依舊濃重,下游企業(yè)仍以長協(xié)為主,零單采買意愿平淡,部分貿(mào)易商,鹽廠出貨壓力較大,挺價心態(tài)動搖,價格小幅走低。

【鈷鹽(四氧化三鈷)】

本周四鈷價格小幅上漲。從供給端來看,目前整體市場供應較為充足。從下游需求端來看,頭部訂單集中度較高,散貨維持剛需采購。綜合來看,雖然目前市場供大于求,但考慮到成本問題,現(xiàn)貨市場降價意愿較弱。預計下周,由于鈷鹽價格的僵持,四鈷或維持挺價心態(tài),但不排除市場出現(xiàn)由于庫存壓力的加持而降價出貨的現(xiàn)象。

【磷酸鐵】

本周,磷酸鐵價格下行。磷酸鐵鋰企業(yè)開工率下行,對原料的采購量減少,導致價格下行。本周,部分原料價格穩(wěn)中回落,企業(yè)生產(chǎn)成本下行。原料端,磷酸鐵按訂單生產(chǎn),訂單量少的企業(yè)有產(chǎn)線停產(chǎn)或檢修。需求方面,終端需求沒有任何起色,磷酸鐵鋰企業(yè)采購磷酸鐵原料減少。預計,下周磷酸鐵價格仍將較弱。本周五SMM磷酸鐵價格為1.18-1.24萬元/噸,均價1.21萬元/噸,較上周五跌150元/噸。

【磷酸鐵鋰】

本周內(nèi),磷酸鐵鋰(動力型)正極材料價格小幅下行。成本端,因主原料鋰鹽和磷酸鐵價格下行,磷酸鐵鋰材料的制造成本緊跟走低。供應端,鐵鋰廠按計劃排產(chǎn),有個別企業(yè)因訂單量減少而隨時調(diào)整生產(chǎn)計劃。需求端,動力電芯企業(yè)短期難有較大的需求增量,儲能電芯需求收窄,對磷酸鐵鋰的需求量變少。預估后市,隨著鋰鹽價格變化,磷酸鐵鋰價格或仍將穩(wěn)中下行。本周五SMM磷酸鐵鋰(動力型)價格為5.95-6.30萬元/噸,均價6.125萬元/噸,較上周五跌1000元/噸。

【錳酸鋰】

本周錳酸鋰價格小幅下跌。主因上周受碳酸鋰現(xiàn)貨價格回暖影響,多數(shù)電芯廠提前鎖單,導致本月采購錳酸鋰正極材料的需求提前釋放完畢。因此在本周碳酸鋰價格再次波動下行的時候,錳酸鋰市場詢單十分清冷,部分錳酸鋰企業(yè)為提高出貨量,選擇降價出售。考慮到當前采購碳酸鋰的價格并未下跌很多,而電芯廠看跌后市,采購壓價明顯。這讓市場規(guī)模較小的錳酸鋰企業(yè)難以承受虧損去生產(chǎn),因此開始封盤不報價。短期來看,碳酸鋰價格或維持弱穩(wěn)運行,錳酸鋰價格難以好轉(zhuǎn),本周SMM錳酸鋰(容量型)價格為5.3-5.8萬元/噸,價格下跌500元/噸。

【回收】

周內(nèi)鋰電回收市場受碳酸鋰現(xiàn)貨價格回落的情緒面影響,市場預期較弱。成交清淡。三元廢料方面,部分企業(yè)近期存在小量補庫的需求,且出于對碳酸鋰價格下行和自身成本端的把控,下游采購意向價格與上游出貨意向價之間仍舊存在明顯價差。鐵鋰廢料方面,一方面鐵鋰鋰電價格繼續(xù)弱行,另一方面,部分企業(yè)現(xiàn)有庫存為較高價位補庫,目前屬于虧損狀態(tài);另一方面,社會貿(mào)易渠道的貿(mào)易商對鐵鋰廢舊電池一類挺價意向仍舊較強,暫不考慮降價談單。致使鐵鋰整體市場需求繼續(xù)低迷。回收企業(yè)采購意向出于對近期行情的憂慮心態(tài)而偏謹慎采購。梯次方面,受需求持續(xù)性低迷影響,下游存在一定特定型號的庫存品放量且以相對較低價格在嘗試進行洽談中。

【電解液】

本周,電解液價格仍維持暫穩(wěn)。成本端,核心原料六氟磷酸鋰的價格隨碳酸鋰價格的下跌而小幅下跌,溶劑與添加劑價格大體維穩(wěn),整體電解液成本微降。需求端,下游動力、儲能市場沒有明顯增量,電芯廠維持去庫的狀態(tài),對電解液采購以剛需為主。供應端,部分電解液廠仍處于產(chǎn)能爬坡,想要釋放產(chǎn)量,但還是維持以銷定產(chǎn)的狀態(tài),整體開工水平較低。由于電芯廠與電解液廠在前期議價時,對六氟價格進行了壓價,因此市場上六氟價格的小幅波動對電解液定價影響較小。預期后市電解液價格將在持穩(wěn)后微降。

本周電解液(三元動力用)價格為26000-36000元/噸,較上周持平。電解液(磷酸鐵鋰用)價格為20000-27000萬元/噸,較上周持平。電解液(鈷酸鋰用)價格為39000-62000萬元/噸,較上周持平。電解液(錳酸鋰用)價格為18000-24000萬元/噸,較上周持平。

【負極】

本周負極材料價格仍處小幅下跌態(tài)勢。成本方面,低硫石油焦價格暫時持穩(wěn);油系針狀焦受成本及下游需求影響,仍保持低價維穩(wěn)運行;在下游負極材料廠一體化程度提升及需求無好轉(zhuǎn)情況下,石墨化代工費雖價格持穩(wěn),但仍存在下跌風險。供需方面:下游動力儲能市場需求恢復情況暫無亮眼表現(xiàn);供應端部分廠家產(chǎn)能爬坡仍在繼續(xù),產(chǎn)能過剩明顯,在下游需求無樂觀信號情況下,市場競爭激烈,或優(yōu)先以去庫為主,實際負極生產(chǎn)存減量預期。

電池網(wǎng)微信

電池網(wǎng)微信