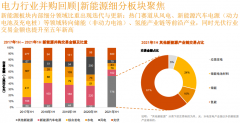

國(guó)泰君安:燃料電池汽車(chē)已成為新能源汽車(chē)下一個(gè)風(fēng)口

燃料電池汽車(chē)成本已經(jīng)大幅下降:燃料電池是一種將化學(xué)能直接轉(zhuǎn)變?yōu)殡娔艿陌l(fā)電裝置,具有發(fā)電效率高、零排放、噪聲小等優(yōu)點(diǎn),被認(rèn)為是未來(lái)最有前途的汽車(chē)動(dòng)力系統(tǒng),主要燃料是氫氣,代表性技術(shù)路線是質(zhì)子交換膜燃料電池(PEMFC),目前限制其發(fā)展的瓶頸主要是燃料電池汽車(chē)成本、氫氣制備、加氫站建設(shè),自2014年豐田推出MIRAI后,本田也于2016年推出Clarity,單車(chē)價(jià)格都下降到6萬(wàn)美元。

購(gòu)車(chē)補(bǔ)貼不退坡,車(chē)企積極布局:燃料電池汽車(chē)補(bǔ)貼維持2016 年水平不變,補(bǔ)貼在20-50萬(wàn)/臺(tái),2020年前補(bǔ)貼不退坡,按照一臺(tái)200萬(wàn)元的客車(chē)測(cè)算,考慮國(guó)補(bǔ)50萬(wàn)元,地補(bǔ)60萬(wàn)元,購(gòu)置成本僅90萬(wàn)元。按照《中國(guó)制造2025》規(guī)劃,到2020年,國(guó)內(nèi)生產(chǎn)1000輛燃料電池汽車(chē)并進(jìn)行示范運(yùn)行,如宇通客車(chē)已經(jīng)接到北京新能源租賃100臺(tái)訂單,北汽福田也開(kāi)始積極布局,科技部部長(zhǎng)萬(wàn)鋼也力推采用燃料電池作為新能源汽車(chē)增程式的技術(shù)路線,預(yù)計(jì)2017年將成為燃料汽車(chē)發(fā)展的元年。

國(guó)內(nèi)加氫站建設(shè)補(bǔ)貼較大,預(yù)計(jì)加氫站將大規(guī)模興建:2015 年國(guó)內(nèi)加氫站僅4 座,分布在北京、上海、深圳、鄭州,目前一座日供氣量200KG的加氫站投資約1000萬(wàn)元,國(guó)家補(bǔ)貼400萬(wàn)元,凈投資僅600萬(wàn)臺(tái),政策支持力度較大,預(yù)計(jì)2020年前國(guó)內(nèi)將新建超100座加氫站。

燃料電池汽車(chē)產(chǎn)業(yè)鏈?zhǔn)崂砑皺C(jī)械行業(yè)受益標(biāo)的:燃料電池汽車(chē)產(chǎn)業(yè)鏈較長(zhǎng),從上游的制氫與基建,到中游的電池、電堆、電機(jī)、電控等零部件和下游的整車(chē),其中最核心的是電池控制系統(tǒng)。機(jī)械行業(yè)涉足燃料電池汽車(chē)領(lǐng)域的公司主要有雪人股份、富瑞特裝和漢鐘精機(jī),雪人股份入股的全球螺桿壓縮機(jī)鼻祖瑞典OPCON公司擁有雙轉(zhuǎn)子螺桿壓縮機(jī)的設(shè)計(jì)、生產(chǎn)經(jīng)驗(yàn)以及燃料電池空氣供應(yīng)系統(tǒng)品牌AUTOROTOR,為燃料電池企業(yè)巴拉德以及世界上主要汽車(chē)制造商,如通用、奔馳、豐田、本田、福特等客戶(hù)提供燃料電池空氣循環(huán)系統(tǒng);富瑞特裝控股子公司江蘇氫陽(yáng)能源有限公司的常溫常壓有機(jī)液態(tài)儲(chǔ)氫項(xiàng)目技術(shù)領(lǐng)先,主要提供氫能技術(shù)設(shè)施技術(shù)研發(fā)、裝備制造和一站式服務(wù),中試已經(jīng)取得階段性成果并通過(guò)專(zhuān)家論證,目前正在籌建日產(chǎn)100公斤氫源材料生產(chǎn)裝置進(jìn)行大試,裝置預(yù)計(jì)6月底建成;漢鐘精機(jī)是國(guó)內(nèi)領(lǐng)先的螺桿壓縮機(jī)企業(yè),旗下螺桿產(chǎn)品同樣能應(yīng)用于燃料電池空壓系統(tǒng),目前正處于產(chǎn)品研發(fā)階段。(國(guó)泰君安 黃琨、呂娟、陳兵)

海通證券:燃料電池系列報(bào)告——鉑系催化劑的藍(lán)海

鉑金:供給保持平穩(wěn),需求尚有空間。鉑金的供給分為礦山生產(chǎn)、催化劑回收和首飾回收三部分,其中礦山生產(chǎn)占總供給的78%,是供給端的主力。從總量上看,2006 年以來(lái)鉑金供給量總體保持平穩(wěn);從結(jié)構(gòu)上看,回收量逐年增加而礦山供給保持穩(wěn)定。鉑金需求主要分為催化劑、首飾、投資與其他工業(yè),其中工業(yè)需求(催化劑+其他工業(yè)需求)占總需求的61.2%,所以工業(yè)需求的強(qiáng)弱直接影響鉑金的價(jià)格。在2007 年之前,鉑金價(jià)格的上漲主要源自工業(yè)需求的增加。而在2007 年之后,鉑金的投資性需求是推升鉑金價(jià)格的主要力量。鉑金需求中,催化劑地位尤其重要,過(guò)去鉑系催化劑基本指代汽車(chē)尾氣催化劑,但隨著燃料電池產(chǎn)業(yè)化應(yīng)用逐步推廣,未來(lái)燃料電池催化劑的市場(chǎng)前景將十分廣闊。

燃料電池:鉑是最主要催化劑。燃料電池是一種將存在于燃料與氧化劑中的化學(xué)能直接轉(zhuǎn)化為電能的發(fā)電裝置。燃料電池主要分為六種類(lèi)型,其中PAFC、DMFC、PEMFC 這三種類(lèi)型使用鉑系金屬催化劑。根據(jù)E4tech 統(tǒng)計(jì)數(shù)據(jù),PEMFC 是目前最主要的燃料電池類(lèi)型,2015 年出貨量占全部燃料電池出貨量的89.23%,兆瓦出貨量占全部燃料電池出貨量的52.42%。

固定式電源平穩(wěn)增長(zhǎng),交通運(yùn)輸領(lǐng)域前景可期。燃料電池下游主要分為三個(gè)領(lǐng)域,根據(jù)E4tech 統(tǒng)計(jì)數(shù)據(jù),2015 年固定式電源出貨量占總出貨量的68.53%,兆瓦出貨量占總兆瓦出貨量的59.31%,是下游需求的主力。2011 年至2015 年間,固定式電源兆瓦出貨量累計(jì)增長(zhǎng)49.63%,復(fù)合增長(zhǎng)率為10.6%,增長(zhǎng)平穩(wěn)。

值得關(guān)注的是,2015 年交通運(yùn)輸領(lǐng)域燃料電池出貨量同比增長(zhǎng)68.97%,兆瓦出貨量同比增長(zhǎng)272.85%,呈現(xiàn)爆發(fā)式增長(zhǎng)態(tài)勢(shì)。由于交通運(yùn)輸領(lǐng)域燃料電池目前全部使用鉑系催化劑,因此隨著燃料電池汽車(chē)的產(chǎn)業(yè)化步伐不斷推進(jìn),該領(lǐng)域需求增長(zhǎng)可期。

燃料電池汽車(chē)或成未來(lái)需求爆發(fā)點(diǎn)。燃料電池汽車(chē)包括燃料電池轎車(chē)、燃料電池叉車(chē)、燃料電池客車(chē)等。盡管鉑是用于低溫燃料電池的最佳催化劑活性組分,但過(guò)去其居高不下的用量直接推升了燃料電池的成本,放慢了產(chǎn)業(yè)化的步伐。

通用推出的新一代燃料電池較上一代鉑用量減少2/3,達(dá)到每輛車(chē)30g 左右,鉑金屬成本得到大幅下降。預(yù)計(jì)在未來(lái)3-5 年內(nèi), 鉑用量水平將降低至0.1-0.15g/kW,即一輛發(fā)動(dòng)機(jī)功率為100kW 的燃料電池汽車(chē)用鉑量為10-15g。

從全球范圍來(lái)看,根據(jù)日本富士經(jīng)濟(jì)調(diào)查公司在《2015 年燃料電池相關(guān)技術(shù)及市場(chǎng)展望》中預(yù)測(cè),到2030 年燃料電池汽車(chē)全球市場(chǎng)規(guī)模將超過(guò)198 萬(wàn)-199萬(wàn)輛。以每輛車(chē)鉑用量10g 來(lái)推算,對(duì)應(yīng)鉑需求量約為19-20 噸。

相關(guān)標(biāo)的:貴研鉑業(yè);

風(fēng)險(xiǎn)提示:下游需求增長(zhǎng)不及預(yù)期。(海通證券 施毅,劉博,田源)

廣發(fā)證券:燃料電池產(chǎn)業(yè)化之路還有多遠(yuǎn)?

燃料電池技術(shù)是能源產(chǎn)業(yè)中最具發(fā)展?jié)摿Φ男屡d技術(shù)之一,它以零排放、高穩(wěn)定性的優(yōu)點(diǎn)受到社會(huì)資本和政府的關(guān)注,作為最適合燃料電池發(fā)展的載體,燃料電池汽車(chē)的發(fā)展還是受制于成本問(wèn)題、安全性等問(wèn)題掣肘。從內(nèi)部的核心部件研發(fā)推進(jìn)到政府牽頭的氫能源網(wǎng)絡(luò)供應(yīng)建設(shè),都是我們必須面對(duì)的問(wèn)題。我們將承接系列報(bào)告一中的分析,以鋰電池動(dòng)力汽車(chē)作為借鑒,對(duì)燃料電池汽車(chē)行業(yè)產(chǎn)業(yè)化的進(jìn)程作下梳理和分析。

成本問(wèn)題的最佳解決方案是推進(jìn)研發(fā)和實(shí)施量產(chǎn)

從內(nèi)部成本看,質(zhì)子交換膜、雙極板、鉑催化劑是占比較大的核心部件,目前由政府和大型車(chē)企牽頭的科研資源已盡數(shù)投放,新款豐田Mirai 的每千瓦造價(jià)已經(jīng)達(dá)到300 美元,幾乎已經(jīng)與鋰電動(dòng)力汽車(chē)相仿,未來(lái)有望繼續(xù)壓縮至100 美元/kw 的內(nèi)燃機(jī)造價(jià)水平;從外部看,氫氣能源的制備與儲(chǔ)運(yùn)也已經(jīng)得到大大的解決,特別是與煉鋼制煤等傳統(tǒng)重工業(yè)的結(jié)合得到的副產(chǎn)氫氣在新型提純技術(shù)的帶動(dòng)下,大大降低了能源使用成本。隨著燃料電池新型技術(shù)的延伸和整車(chē)的逐漸放量生產(chǎn),相關(guān)成本有望得到進(jìn)一步的壓縮。

氫能源供應(yīng)網(wǎng)絡(luò)的建設(shè)將決定產(chǎn)業(yè)的規(guī)模

國(guó)外的氫能源供應(yīng)網(wǎng)絡(luò)建設(shè)已經(jīng)有明確的規(guī)劃,特別是日本在2035 年設(shè)下了5000 座加氫站,以能夠覆蓋全國(guó)的氫能源供應(yīng)。在建設(shè)途徑上,直接建設(shè)造價(jià)太高,而通過(guò)加油站改造的方式還亟需政府力量的推動(dòng)。我國(guó)國(guó)內(nèi)暫時(shí)只有兩個(gè)在營(yíng)的加氫站,而且無(wú)明確的建設(shè)規(guī)劃,對(duì)標(biāo)國(guó)外的建設(shè)進(jìn)程未來(lái)提升空間巨大。

燃料電池產(chǎn)業(yè)化進(jìn)程跟蹤方向

我們可以從外部政策基礎(chǔ)、內(nèi)部產(chǎn)業(yè)環(huán)境和相關(guān)公司業(yè)務(wù)變化等幾個(gè)方面觀測(cè)產(chǎn)業(yè)化進(jìn)程的進(jìn)展,把握對(duì)應(yīng)的投資機(jī)會(huì)。跟蹤方向包括國(guó)家產(chǎn)業(yè)扶持政策的細(xì)則、明星產(chǎn)品如豐田Mirai 的產(chǎn)銷(xiāo)量以及國(guó)內(nèi)公司相關(guān)業(yè)務(wù)訂單和業(yè)績(jī)表現(xiàn)情況等。

風(fēng)險(xiǎn)提示:燃料電池技術(shù)發(fā)展受阻;相關(guān)企業(yè)自身經(jīng)營(yíng)風(fēng)險(xiǎn);下游需求不達(dá)預(yù)期。(廣發(fā)證券 羅立波,劉芷君)

國(guó)海證券:高效低成本燃料電池,開(kāi)啟萬(wàn)億級(jí)產(chǎn)業(yè)

相比內(nèi)燃車(chē)和鋰電池電動(dòng)車(chē),燃料電池車(chē)優(yōu)勢(shì)顯著。1)燃料電池能量轉(zhuǎn)換效率高。燃料電池可直接一步將化學(xué)能轉(zhuǎn)換為電能,再通過(guò)電動(dòng)機(jī)去推動(dòng)輪子,能量利用效率高達(dá)80%,顯著高于內(nèi)燃機(jī)30%能量利用效率。2)燃料電池能量密度遠(yuǎn)超鋰電池。隨著儲(chǔ)氫技術(shù)的提高,燃料電池車(chē)最大里程可達(dá)1200 公里。純電動(dòng)車(chē)方面,跑300公里鋰電池汽車(chē)車(chē)重和儲(chǔ)能系統(tǒng)體積均約為燃料電池汽車(chē)的2 倍。

政策支持助力加氫站建設(shè)快速發(fā)展。1)考慮獎(jiǎng)勵(lì)政策,加氫站建設(shè)成本相對(duì)較低。一座加油站建設(shè)成本一般在600-900 萬(wàn),而建設(shè)一個(gè)200 公斤以上存儲(chǔ)量的加氫站的成本達(dá)1000-1200 萬(wàn)人民幣,考慮獎(jiǎng)勵(lì)措施后,加氫站與加油站的建設(shè)成本不相上下。2)低成本移動(dòng)式加氫站推動(dòng)行業(yè)快速發(fā)展。2015 年2 月6 日,日本豐田通商、巖谷產(chǎn)業(yè)與大陽(yáng)日酸三家公司聯(lián)合成立了日本移動(dòng)式加氫站服務(wù)公司。該公司的箱式移動(dòng)加氫站的建設(shè)費(fèi)用大約為比起固定式加氫站的成本低一半。

1)燃料電池百公里行駛成本最低。按照采用煤制備氫氣的平均成本為1 立方米氫氣1 元,10 立方米氫氣(1 公斤氫氣約為10 立方米氫氣)則是10 元左右。目前純電動(dòng)汽車(chē)百公里耗電約17 度,按照1 元/度平均電價(jià)計(jì)算,即每百公里需要花費(fèi)17 元左右。燃油車(chē)方面,2016-2020 年燃油車(chē)百公里平均油耗約9 升,以當(dāng)前市場(chǎng)油價(jià)6 元每升計(jì)算,燃油車(chē)百公里油費(fèi)約為54 元。燃料電池百公里行駛成本遠(yuǎn)低于純電動(dòng)汽車(chē)和燃油車(chē)。2)長(zhǎng)距離行駛,氫動(dòng)力車(chē)總成本更低。

Thomas 等人在考慮了燃料電池汽車(chē)的加氫站等配套設(shè)施和純電動(dòng)汽車(chē)的充電樁等配套設(shè)施所產(chǎn)生的成本的基礎(chǔ)上發(fā)現(xiàn),當(dāng)汽車(chē)行駛距離大于160km 時(shí),燃料電池汽車(chē)相較于內(nèi)燃機(jī)車(chē)的成本增加值,就會(huì)低于純電動(dòng)汽車(chē);并且,當(dāng)以400km 行駛里程計(jì)算時(shí),燃料電池汽車(chē)的成本花費(fèi)僅為純電動(dòng)車(chē)的一半。3)技術(shù)突破推動(dòng)燃料電池成本持續(xù)下降。燃料電池動(dòng)力系統(tǒng)主要由膜電極、催化劑、雙極板、擴(kuò)散層、空壓機(jī)等組件構(gòu)成,其中電堆成本(主要是前三者)占據(jù)了燃料電池系統(tǒng)成本的一半以上。目前交通運(yùn)輸用燃料電池系統(tǒng)的成本為53 美元/千瓦,與2006 年相比下降了57.3%;同時(shí)DOE 預(yù)估2020 年燃料電池系統(tǒng)成本為40 美元/千瓦,最終的目標(biāo)價(jià)位設(shè)定在30 美元/千瓦,燃料電池系統(tǒng)成本快速降低的趨勢(shì)將極大地促進(jìn)燃料電池汽車(chē)的商業(yè)化。

行業(yè)評(píng)級(jí)及投資策略。相比鋰電池,燃料電池性能優(yōu)越。燃料電池能量密度遠(yuǎn)超鋰電池; 政策支持以及低成本移動(dòng)式技術(shù)助力加氫站建設(shè)快速發(fā)展;燃料電池百公里行駛成本望更低,且長(zhǎng)距離行駛,氫動(dòng)力車(chē)優(yōu)勢(shì)更加明顯。我們認(rèn)為隨著下游燃料電池產(chǎn)業(yè)化及技術(shù)突破助力燃料電池成本下降,燃料電池行業(yè)的發(fā)展前景廣闊,給予行業(yè)“推薦”評(píng)級(jí)。

重點(diǎn)推薦個(gè)股。空氣循環(huán)系統(tǒng):雪人股份(002639);儲(chǔ)氫加氫設(shè)備:富瑞特裝(300228)、厚普股份(300471);催化劑:貴研鉑業(yè)(600459);膜材料方面:三愛(ài)富(600636)、東岳集團(tuán)(0189);新源動(dòng)力股東:長(zhǎng)城電工(600192)、南都電源(300068)、新大洲A(000571)。

風(fēng)險(xiǎn)提示:1)燃料電池政策出臺(tái)進(jìn)度不及預(yù)期;2)燃料電池汽車(chē)國(guó)產(chǎn)化進(jìn)程的不及預(yù)期;3)關(guān)鍵材料成本下降不及預(yù)期;4)高純度氫氣產(chǎn)業(yè)化不及預(yù)期。(國(guó)海證券 代鵬舉)

電池網(wǎng)微信

電池網(wǎng)微信