一、2013年汽車走勢(shì)評(píng)述

1、12月市場(chǎng)走勢(shì)回顧

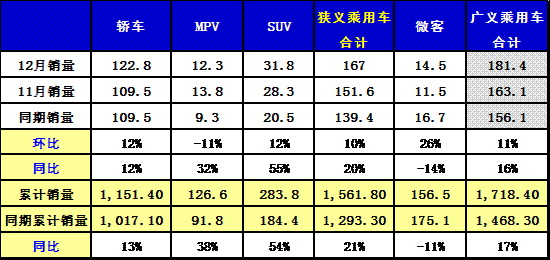

根據(jù)全國乘聯(lián)會(huì)數(shù)據(jù):狹義乘用車12月批發(fā)167.33萬臺(tái),12月批發(fā)較去年同期同比增長30.2%,12月零售較去年同期同比增長22.2%;12月批發(fā)環(huán)比上月增長6.2%,12月零售環(huán)比上月增長12.4%;12月出口較去年同期同比增長30.6%;12月廠家產(chǎn)銷率101%,12月渠道批零率3282%;13年1-12月生產(chǎn)累計(jì)增幅20.2%,13年1-12月廠家批發(fā)銷售累計(jì)增幅19.9%。

11、12月連續(xù)兩個(gè)月都打破了我國乘用車市場(chǎng)月銷量最高紀(jì)錄。這是因?yàn)椤洞髿馕廴痉乐涡袆?dòng)計(jì)劃》規(guī)定北京、上海、廣州等特大城市要嚴(yán)格限制機(jī)動(dòng)車保有量。這使京津冀、長三角、珠三角的城市群和特大城市的地方政府對(duì)限購熱情大增,傳出眾多地方政府要汽車限購的信息,造成的恐慌性購買繼續(xù)成為本月市場(chǎng)最大動(dòng)力。恐慌性購車與元旦、春節(jié)購車高峰重疊,12月下旬本該銷量更多,但統(tǒng)計(jì)結(jié)果沒有銷售加速跡象,這是藏銷量的結(jié)果。

1.1市場(chǎng)總體運(yùn)行情況

A. 12月車市結(jié)構(gòu)性高增長

12月狹義乘用車國內(nèi)零售較強(qiáng),同比增速達(dá)到20%,環(huán)比增長10%。其中增長最強(qiáng)的是SUV,同比增長55%,其主要原因也是廠家對(duì)SUV車型的投放力度超強(qiáng),加之消費(fèi)的年輕化趨勢(shì)及換車潮流推動(dòng)SUV的需求強(qiáng)勢(shì)增長。MPV的環(huán)比增長-11%,這也是因?yàn)镸PV的走勢(shì)超預(yù)期,需要平衡年度走勢(shì)。作為市場(chǎng)主體的轎車市場(chǎng)走勢(shì)較強(qiáng),零售同比增長達(dá)到12%,且環(huán)比增達(dá)12%,這也是入門群體受政策影響大帶來的轎車增長波動(dòng)。

13年1-12月的零售增長21%是較強(qiáng)的。其中的SUV年累計(jì)增速仍達(dá)到54%,也是超強(qiáng)的增長,而MPV增速的38%也是明顯強(qiáng)于轎車增速,說明車市增長的結(jié)構(gòu)性走強(qiáng)是多元促進(jìn)的。

B. 1-12月狹義乘用車21%高增長

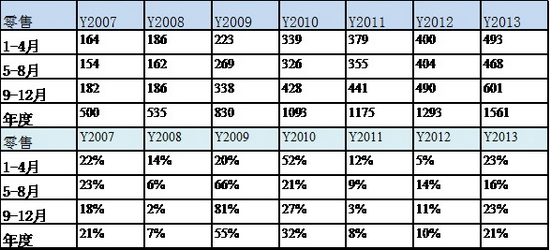

13年1-12月的車市零售增長21%,這是11、12連續(xù)兩年低增速后的,算是較快增速。13年1季度的開門紅早在我們的預(yù)期中,這是考慮到12年初的數(shù)據(jù)異常低基數(shù)和13年春節(jié)延后因素,以及12年4季度的車市增長部分轉(zhuǎn)移到13年1季度。而今年5-8的16%增速是在去年14%增速基礎(chǔ)上的較高增長。9-12月的增速23%是近期超強(qiáng)的,雖有基數(shù)原因,但也是三包與節(jié)能車政策交錯(cuò)期的消費(fèi)梯度釋放,同時(shí)也是日系恢復(fù)和12月的車市限購恐慌消費(fèi)和年前高增長的多方組合。

C. 12月車市批發(fā)強(qiáng)勢(shì)平穩(wěn)增長

13年12月的狹義乘用車廠家的出貨速度總體較平穩(wěn),預(yù)期中的年末的市場(chǎng)藏?cái)?shù)現(xiàn)象不太強(qiáng)烈。相對(duì)于12年12月的市場(chǎng)劇烈波動(dòng),13年12月最后一周走勢(shì)超強(qiáng),這對(duì)14年發(fā)展并非完全利好。

D. 12月車市零售增長較猛

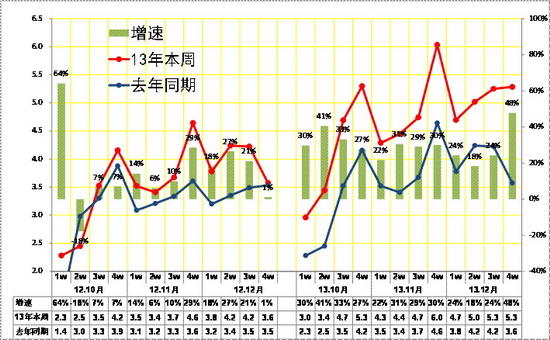

13年12月的車市零售增長出現(xiàn)前低后高的局面,下旬的市場(chǎng)增長較為迅猛,尤其是12年的12月月末相對(duì)走弱,13年的12月中旬較強(qiáng),下旬也是大幅走強(qiáng)。由于地方限購政策的傳言愈演愈烈,而霧霾天氣的安全角度也是開車出行更好,因此12月的下旬市場(chǎng)走強(qiáng)較明顯。

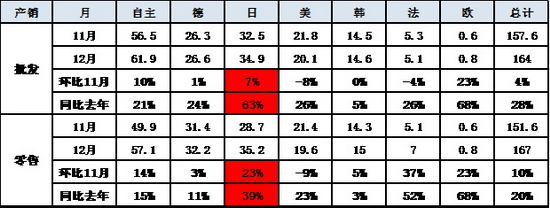

E. 12月日系廠家銷量較好

12月各車系零售同比銷量走勢(shì)均超強(qiáng),這也是大幅超越預(yù)期的。12月零售環(huán)比表現(xiàn)最強(qiáng)的是日系和法系品牌,而批發(fā)的日系和自主的環(huán)比走勢(shì)最強(qiáng),這也有年末企業(yè)心態(tài)因素。從同比看的日系肯定的異常超高的。而自主品牌和韓系的同比零售表現(xiàn)較弱。

德系屬于年末保守穩(wěn)重型,其零售表現(xiàn)超強(qiáng),批發(fā)走勢(shì)在去年超低基數(shù)下也不錯(cuò)。

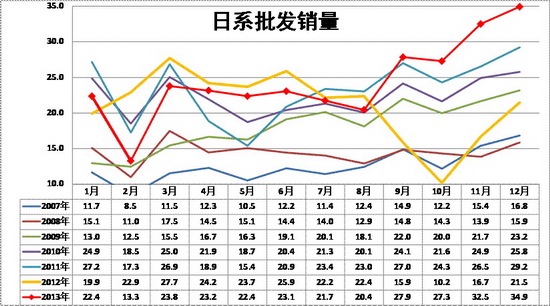

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,但今年3月以來的逐月走勢(shì)有不斷穩(wěn)步走強(qiáng)的趨勢(shì),而到9-12月因?yàn)樾萝嚨鹊拇龠M(jìn)而銷量暴增,歷年的11月最好也就是與3月相近,但今年11月較3月增長15%,且12月仍維持高增長的局面。日系的12月走勢(shì)體現(xiàn)新品和企業(yè)目標(biāo)突破的努力,效果較好。

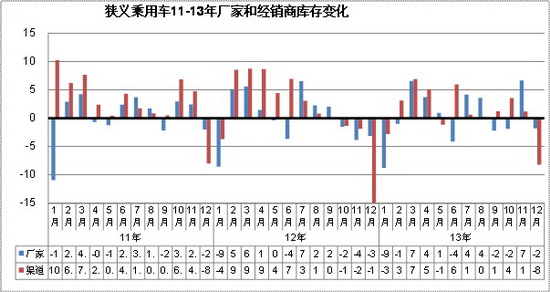

F. 廠家和渠道庫存壓力緩解

今年12月的廠家?guī)齑鏈p少2萬臺(tái),經(jīng)銷商庫存減少8萬臺(tái),形成年末的廠商庫存雙降局面。今年廠商庫存增長力度遠(yuǎn)低于11年同期,且相對(duì)12年11月的廠商庫存雙增,12月的庫存下降幅度不大。總體看今年渠道庫存增18萬,但多于12年的增庫存16萬,這對(duì)14年的車市增長帶來一定壓力。

G. 市場(chǎng)主銷車型-合資主導(dǎo)

13年乘用車銷量領(lǐng)軍車型主要是歐美系包攬,朗逸和福克斯在夏季占據(jù)冠軍銷量車型月度較多,而五菱宏光在春秋季表現(xiàn)突出。隨著微客類MPV逐步轉(zhuǎn)入乘用車渠道,逐步分流兩廂轎車的份額,其增量潛力更大。

雖然朗逸的產(chǎn)品僅有三廂車型,6-7月被福克斯的兩三箱組合超越,但朗行的銷量近期也很強(qiáng),8-12月的朗逸自身零售也是超越福克斯的組合銷量。未來的朗逸家族組合的模式值得關(guān)注。

12月的軒逸進(jìn)入前三,而且是逐月穩(wěn)健上升,這也是日系走勢(shì)最強(qiáng)的車型,其他日系廠家仍未出現(xiàn)超強(qiáng)車型。捷達(dá)和桑塔納的零售量也是穩(wěn)定在高位。雖然哈佛的表現(xiàn)算不錯(cuò),而帝豪的國內(nèi)外總量也是較強(qiáng),但自主品牌在主力市場(chǎng)逐步邊緣化,其他的自主就沒有車型能進(jìn)入國內(nèi)零售主力陣容。

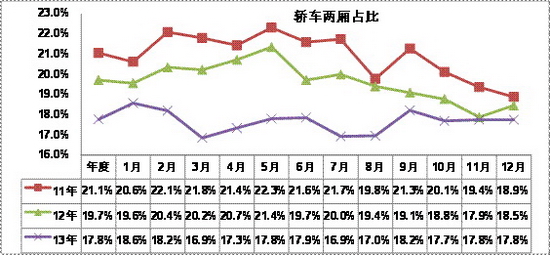

H. 轎車市場(chǎng)趨于三廂主導(dǎo)

轎車市場(chǎng)的兩廂車型占比持續(xù)下降,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續(xù)下降趨勢(shì)趨勢(shì)體現(xiàn)了入門級(jí)小車的車身式樣多樣化趨勢(shì)。小型MPV類微客的載客需求發(fā)展較快,小型SUV也是快速崛起,這都對(duì)兩廂轎車的影響也是較大的。

13年3-6月的兩廂占比持續(xù)回升,6月達(dá)到17.9%的相對(duì)高位; 但7-8月的兩廂份額環(huán)比6月下降1個(gè)百分點(diǎn)。9月的兩廂走強(qiáng),節(jié)能車補(bǔ)貼政策的退出帶來小車的增量。而12月的兩廂份額環(huán)比回升是小型車的占比回升的促進(jìn),而12年12月的兩廂份額下滑是A級(jí)車的份額暴增的結(jié)果。

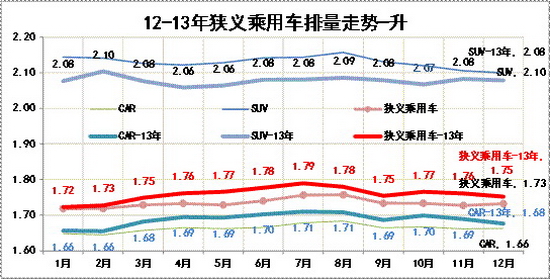

I. 12月狹義乘用車排量平均1.75升

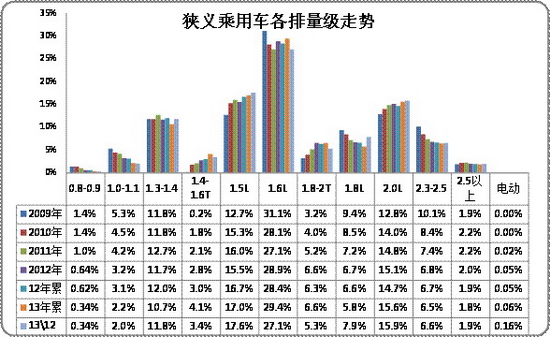

13年的狹義乘用車排量趨于中大型化,低端小排量市場(chǎng)表現(xiàn)相對(duì)較弱。尤其是SUV市場(chǎng)的份額增大帶動(dòng)總體排量的提升較明顯。SUV自身是趨于排量小型化趨勢(shì),而轎車排量相對(duì)是大型化的趨勢(shì),MPV的低端微客類車型占比不斷上升也促進(jìn)排量小型化。排量大型化和消費(fèi)向SUV升級(jí)是近期的趨勢(shì),但秋冬季的入門及消費(fèi)帶動(dòng)排量下移也是趨勢(shì),12月排量為1.75升,較7月的1.79升下降較大。

12月的1.5升和1.8升、1.3-1.4升級(jí)別級(jí)車型的份額明顯提升,而其中的1.5升是持續(xù)上升的,而1.8升和2.0升級(jí)別市場(chǎng)的份額今年恢復(fù)較快,與此同時(shí)的增壓車型的份額受大眾的銷量收縮而下降。今年的SUV小型化和MPV的小型化,加之日系威馳等銷量暴增,這都對(duì)1.3-1.5升市場(chǎng)有所推動(dòng)。由于微轎嚴(yán)重低迷,小排量表現(xiàn)也較差,因此1升級(jí)別持續(xù)快速下滑,帶t增壓車型的近期表現(xiàn)較強(qiáng)。

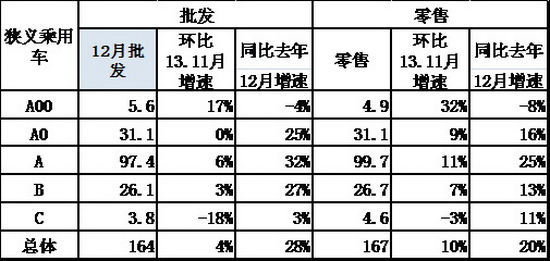

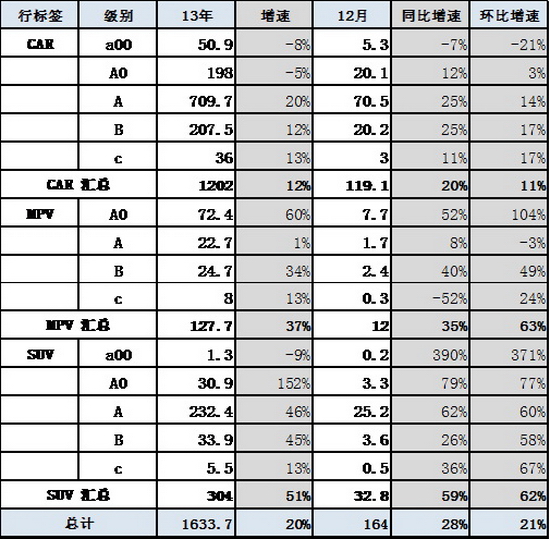

J. 12月狹義乘用車中高端表現(xiàn)較強(qiáng)

12月的狹義乘用車同比增長相對(duì)均衡,除高低兩端的微轎和C級(jí)車外大部分車型批發(fā)增速均在20%以上,零售增速也在10%以上。從批發(fā)的環(huán)比增速看,微轎增長17%算是不錯(cuò),但這也是限購等因素的促進(jìn),持續(xù)性仍待觀察。

K. 小型SUV市場(chǎng)火爆

13年狹義乘用車市場(chǎng)的中高端市場(chǎng)表現(xiàn)較好,入門級(jí)較差。但隨著車市增長的發(fā)散化,SUV\MPV的A0級(jí)市場(chǎng)均較強(qiáng),這也是入門級(jí)SUV市場(chǎng)的價(jià)格偏高,產(chǎn)品豐富帶來市場(chǎng)的急劇擴(kuò)張。MPV市場(chǎng)也是消費(fèi)升級(jí)的A0級(jí)拉動(dòng)微客升級(jí)。

L. 產(chǎn)品促銷多樣化

13年10-12月的狹義乘用車市場(chǎng)促銷力度急劇下降,環(huán)比下降幅度大于歷年走勢(shì)。由于節(jié)能車補(bǔ)貼的退出帶來的促銷力度縮小,這也是13年與11年類似的現(xiàn)象。而12年的12月促銷相對(duì)11月增大也是特殊現(xiàn)象,畢竟隨著秋季旺銷的價(jià)格是逐步回升的,今年的價(jià)格促銷力度收縮走勢(shì)較合理。

2、2月市場(chǎng)展望

1月是大月,兩個(gè)節(jié)假日,8天雙休日,再加上春節(jié)1天調(diào)休,共計(jì)22個(gè)工作日,環(huán)比和同比工作日相同。由于春節(jié)高速公路免費(fèi)通行、年終分紅到手、為在新的一年生活更舒適、回家探親有面子、獎(jiǎng)勵(lì)自己的進(jìn)步、1月銀行貸款最寬松、將要結(jié)婚或生小孩等都是這個(gè)月買車的理由。再加上去年年底藏的銷量大部分在1月份吐出和恐慌性購車?yán)^續(xù),因此本月統(tǒng)計(jì)銷量會(huì)再次超過我國乘用車市場(chǎng)月度銷量最高紀(jì)錄,同比市場(chǎng)約增長20%左右,而且恐慌性購車還會(huì)使今后幾個(gè)月的乘用車市場(chǎng)比較樂觀。

3、2013年乘用車市場(chǎng)盤點(diǎn)

車市在2年低增長后,2013年廣義乘用車批發(fā)銷量出乎意料的增長16.3%,這不是政府期望的,卻是政府沒調(diào)控的結(jié)果,但保駕了我國GDP增速大于7.5%的目標(biāo)。內(nèi)資企業(yè)市場(chǎng)占有率略下降,是由于內(nèi)資企業(yè)處于戰(zhàn)略調(diào)整期,但為2014年的市場(chǎng)發(fā)展奠定了基礎(chǔ),如大家關(guān)注的奇瑞今年有望市場(chǎng)增長20%。內(nèi)資企業(yè)黑馬長城汽車銷量?jī)粼?4萬多輛;合資企業(yè)黑馬長安福特銷量?jī)粼?7萬輛。中日關(guān)系越來越惡化,去年日系企業(yè)市場(chǎng)卻逐月攀升,12月份的批發(fā)銷量同比增幅高達(dá)62.6%,這不是日系企業(yè)的功勞,而與2012年10月國內(nèi)反對(duì)日本把釣魚島國有化的游行,政府一系列“保安定”的不當(dāng)處置關(guān)系密切,最近安倍拜鬼,韓國民眾和華僑的反應(yīng)都比國內(nèi)民眾強(qiáng)!去年合資企業(yè)整車出口大幅萎縮,內(nèi)資企業(yè)出口雖有增加,但我國汽車出口總量退到不足100萬輛。

由于國內(nèi)汽車市場(chǎng)的國際競(jìng)爭(zhēng)加劇,各車企研發(fā)投入更多,其中內(nèi)資比合資在這方面投入仍多一倍以上,使技術(shù)進(jìn)步加速,主要表現(xiàn)在年度車型均在增加配置,很多進(jìn)口高檔車進(jìn)入國產(chǎn)化行列。質(zhì)量方面的進(jìn)步也很突出, J.D.Power調(diào)查表明:內(nèi)資企業(yè)質(zhì)量進(jìn)步速度高于合資企業(yè),且質(zhì)量差距已經(jīng)不大。召回和三包新法規(guī)震懾力大,廠家和用戶也改變了對(duì)召回的錯(cuò)誤認(rèn)識(shí),使去年召回的數(shù)量倍增,三包政策也極平穩(wěn)運(yùn)行,均保護(hù)了用戶利益。雖然網(wǎng)購在中國熱火朝天,但新車網(wǎng)購會(huì)拉長銷售鏈,每節(jié)鏈條都要賺錢,還要對(duì)用戶優(yōu)惠,又不能損害廠家和經(jīng)銷商的利益,目前的模式做不到。當(dāng)前的汽車技術(shù)、媒體、用戶都在快速的升級(jí)和變革中,要適應(yīng)這些變化汽車營銷確實(shí)需要?jiǎng)?chuàng)新。但也有很多“改革”是瞎折騰或采納缺德的餿點(diǎn)子。

4、增加使用成本,降低車輛使用強(qiáng)度的內(nèi)涵

《大氣污染防治行動(dòng)計(jì)劃》(以下簡(jiǎn)稱行動(dòng)計(jì)劃)中提出:增加使用成本等措施,降低機(jī)動(dòng)車使用強(qiáng)度。其可能的措施有二,一是增大燃油稅,二是嚴(yán)格治理亂停車。增大燃油稅的方案也有二:一是購置稅并入燃油稅中,油價(jià)要增加0.6元/升,由于油價(jià)增的少,達(dá)不到目的;這個(gè)措施對(duì)豪車車主有利,對(duì)低檔車車主不利;取消一個(gè)稅種幾乎不可能;它對(duì)財(cái)政、經(jīng)濟(jì)、就業(yè)增長均無作用,國家不會(huì)采納。二是直接增大燃油稅,這對(duì)CPI影響大,只能連續(xù)3-5年每年都增加,才能逐漸見效,第一次漲價(jià)不會(huì)小于1.5元/升;這個(gè)措施對(duì)財(cái)政、經(jīng)濟(jì)、就業(yè)增長有作用,僅4年的行動(dòng)計(jì)劃應(yīng)該是從2014年開始實(shí)施。只用增大燃油稅降低車輛使用強(qiáng)度,減少排放的難度仍很大,還要嚴(yán)格治理亂停車,才能達(dá)到大幅降低車輛使用強(qiáng)度的目標(biāo),否則油價(jià)最后可能過高。

日本是這方面雙管齊下的國家之一,它是用輔警照相取證,警察判罰來治理亂停車。在日本亂停車,輔警經(jīng)過間隔5分鐘的二次拍照,取證就結(jié)束,高額罰單肯定開出。單位沒有車位,沒人敢開車上班,因?yàn)橛?jì)時(shí)停車費(fèi)很貴。東京買車用的車位證明絕對(duì)是真的,確保每輛車都有個(gè)過夜停車位,警署對(duì)車位數(shù),利用數(shù)一清二楚,否則警察就要受處分,因此東京比北京車多,但基本不堵車。北京也搞過違章停車輔警取證,也搞過車位證明,就是不認(rèn)真,加上網(wǎng)民起哄,最后全部放棄。致使北京約40%的汽車沒停車位在馬路上過夜,而且這樣的車還越來越多,整治亂停車難度加大。中小城市現(xiàn)在治理亂停車還來得及,不要等到像北京那樣馬路上停滿了車才治理,那時(shí)治理的難度就會(huì)極大。還有我國交通秩序差,達(dá)到發(fā)達(dá)國家水平最少還要30年,也增加了堵車和污染的嚴(yán)重程度。

5、2014年汽車市場(chǎng)估計(jì)

如果只根據(jù)國民經(jīng)濟(jì)運(yùn)行趨勢(shì)、汽車供應(yīng)能力和用戶購買意愿,2014年的汽車市場(chǎng)增速仍能超過12%。而影響今年市場(chǎng)的最大因素是:出臺(tái)行動(dòng)計(jì)劃規(guī)定的增加汽車使用成本,降低機(jī)動(dòng)車使用強(qiáng)度的政策。它會(huì)使汽車市場(chǎng)增速大幅下降,但有一點(diǎn)不容置疑,就是政策實(shí)施不會(huì)讓汽車市場(chǎng)整體負(fù)增長,國家還要能夠承受由此帶來的CPI增幅。一旦增大燃油稅的政策實(shí)施,汽車市場(chǎng)增速仍要保證有4%左右,還要求公共交通運(yùn)能每年增大1.5%。假如2014年年初就增大燃油稅,今年我國堵車情況不會(huì)加重,但也不會(huì)緩解,汽車排污量會(huì)略降低,因此增大燃油稅需要多年連續(xù)運(yùn)作。因?yàn)橹卫韥y停車和整頓交通秩序的進(jìn)展不容樂觀!決定了行動(dòng)計(jì)劃確定的目標(biāo),主要是靠增大燃油稅來實(shí)現(xiàn),因此要作2014年市場(chǎng)預(yù)測(cè),我們還要估計(jì)一下政策的出臺(tái)時(shí)間。

14年前清華大學(xué)的一個(gè)博士寫了本《轎車交通批判》,就預(yù)言了目前的現(xiàn)狀并開了藥方,但政府拖了十多年沒出臺(tái)政策,現(xiàn)在治理只能是事倍功半了。據(jù)我所知這項(xiàng)工作的頂層設(shè)計(jì)還沒有啟動(dòng),因?yàn)樗绊懝珓?wù)員利益,沒有總理或主席的明確指示,誰主動(dòng)干誰挨罵,也通不過部委會(huì)簽。象這類問題還很多,如醫(yī)保雙軌制、公交財(cái)政大額貼錢等,這都是中國改革的難點(diǎn)之一。很有可能到兩會(huì)以后,審核行動(dòng)計(jì)劃落實(shí)情況時(shí),發(fā)現(xiàn)這項(xiàng)工作沒啟動(dòng),引起政治局的重視后才啟動(dòng),等到政策制定出來后再實(shí)施,最快也要到三季度了,也可能為保證GDP增速大于7.5%,會(huì)推遲到2015年實(shí)施,根據(jù)這個(gè)估計(jì),今年汽車市場(chǎng)最少也能達(dá)到2400萬輛。大家不要高興,增加使用成本降低機(jī)動(dòng)車使用強(qiáng)度的政策一旦實(shí)施,今后我國汽車市場(chǎng)可能不會(huì)再有兩位數(shù)增長了。但新能源汽車會(huì)翻倍增長。

6、整車企業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)分化

A、整車行業(yè)總體狀態(tài)

由于國家統(tǒng)計(jì)局的行業(yè)經(jīng)濟(jì)運(yùn)行的總體數(shù)據(jù)發(fā)布要晚一個(gè)多月,因此我們本月只能進(jìn)行隔月的月度跟蹤汽車整車總體運(yùn)行狀態(tài)。國家統(tǒng)計(jì)局統(tǒng)計(jì)的12年1-12月的的汽車整車行業(yè)的產(chǎn)量2063萬臺(tái),同比增長6.3%,而整車行業(yè)產(chǎn)值24609億元,增長9.2%。13年1-11月的主營業(yè)務(wù)收入271202億元,增長19%,而成本增長17.9%,生產(chǎn)運(yùn)營處于較好水平。但營銷的投入增長也是很大的。13年的營業(yè)費(fèi)用增長21.7%,較12年的6.8%增長較大。同時(shí)13年的財(cái)務(wù)費(fèi)用的收入大減到24億元,好在是利息的增長不太大,企業(yè)的資產(chǎn)負(fù)債率較12年同期增長0.8個(gè)百分點(diǎn)到59.3%,處于較安全水平。

12年整車企業(yè)利潤增長從超高狀態(tài)稍有回落,13年年初恢復(fù)較好。12年1-12月的利潤增長3.7%,13年1-11月的利潤同比增長26%,銷售利潤率也達(dá)到10.3%的較好水平,且毛利率在19.7%的近期高位;總體看汽車整車行業(yè)的利潤表現(xiàn)仍是較好狀態(tài)。

電池網(wǎng)微信

電池網(wǎng)微信