格創(chuàng)六年新低 四季度有望緩慢回升")

2015年9月,中經(jīng)有色金屬產(chǎn)業(yè)景氣指數(shù)顯示為15.5,較上月回落1.5點(diǎn),景氣指數(shù)在“偏冷”區(qū)間震蕩,連續(xù)下降的趨勢(shì)沒(méi)有改變。

在構(gòu)成有色金屬產(chǎn)業(yè)景氣指數(shù)的12個(gè)指標(biāo)中,位于“正常”區(qū)間的有3個(gè)指標(biāo),包括商品房銷(xiāo)售面積、十種有色金屬產(chǎn)量和出口額;位于“偏冷”區(qū)間的有5個(gè)指標(biāo),包括M1、家電產(chǎn)量、有色金屬進(jìn)口額、利潤(rùn)總額和發(fā)電量;位于“過(guò)冷”區(qū)間的4個(gè)指標(biāo)分別是LMEX、汽車(chē)產(chǎn)量、有色金屬固定資產(chǎn)投資額和主營(yíng)業(yè)務(wù)收入。

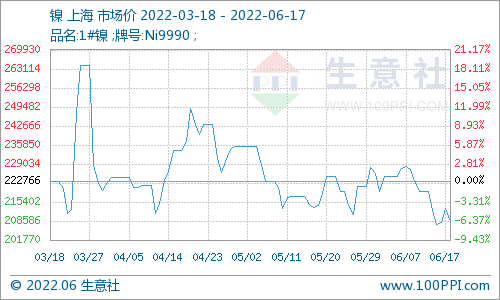

鎳行業(yè)運(yùn)行趨勢(shì)與有色金屬行業(yè)景氣指數(shù)基本一致。2015年三季度鎳價(jià)多數(shù)在7.5萬(wàn)元~8萬(wàn)元/噸之間徘徊,價(jià)格僅略高于2009年一季度的水平,與LMEX指數(shù)表現(xiàn)一致。由于中國(guó)經(jīng)濟(jì)增速放緩,全球大宗商品的消費(fèi)下降,鎳價(jià)格連創(chuàng)新低,產(chǎn)成品庫(kù)存增加、資金周轉(zhuǎn)不力導(dǎo)致企業(yè)停產(chǎn)、減產(chǎn)甚至破產(chǎn)。

三季度我國(guó)鎳工業(yè)運(yùn)行情況

2015年三季度我國(guó)鎳行業(yè)總體表現(xiàn)為投資繼續(xù)下降,效益大幅下滑。下游主要不銹鋼廠均有不同程度的減產(chǎn)檢修;8月12日人民幣貶值,主動(dòng)化解美元升值預(yù)期;居高不下的LME鎳庫(kù)存,導(dǎo)致LME鎳價(jià)節(jié)節(jié)下降。2015年三季度,LME鎳現(xiàn)貨均價(jià)為10635美元/噸,同比下跌43.4%。9月底LME鎳庫(kù)存為45.2萬(wàn)噸,比二季度末下降4000噸。長(zhǎng)江現(xiàn)貨鎳價(jià)均價(jià)8.08萬(wàn)元/噸,同比下降37.5%。主要生產(chǎn)企業(yè)遇到了較大的經(jīng)營(yíng)壓力,有的停產(chǎn)檢修,有的干脆壓貨等待價(jià)格回升。

(一)鎳鈷采選冶投資同比下降

2015年1~8月份,我國(guó)鎳鈷采選業(yè)施工項(xiàng)目有14個(gè),投資額為4.53億元,同比下降69.3%;鎳鈷冶煉施工項(xiàng)目有52個(gè),投資額為70.6億元,同比下降36.6%。盡管?chē)?guó)內(nèi)鎳冶煉項(xiàng)目投資下降,但不斷有在鎳合金材料和電池材料方面新建項(xiàng)目的消息,一方面是因?yàn)榭春梦磥?lái)含鎳合金在航空、電力、動(dòng)力汽車(chē)等方面的應(yīng)用前景,也不排除為了上市公司募集資金尋找合適的理由。此外在印尼投資新建鎳鐵和不銹鋼項(xiàng)目的消息也源源不斷,有業(yè)內(nèi)人士稱(chēng),一些在印尼新建成的高爐項(xiàng)目在當(dāng)前的價(jià)格下,也難以投產(chǎn)。

(二)鎳生鐵產(chǎn)量減少帶動(dòng)國(guó)內(nèi)原生鎳產(chǎn)量下降縮減

2015年三季度我國(guó)原生鎳產(chǎn)量約為15.7萬(wàn)噸,同比減少12%,環(huán)比減少8%。鎳生鐵產(chǎn)量由于利潤(rùn)大幅縮減,三季度產(chǎn)量環(huán)比降低9%,同比減少17%,總體呈現(xiàn)明顯下降趨勢(shì)。電解鎳產(chǎn)量也受鎳價(jià)低迷影響環(huán)比減少6%,國(guó)內(nèi)部分利用氫氧化鎳鈷原料生產(chǎn)電解鎳的企業(yè)已經(jīng)停產(chǎn),如果鎳價(jià)未能好轉(zhuǎn),恐年內(nèi)難以復(fù)產(chǎn)。

三季度進(jìn)口量預(yù)計(jì)為12萬(wàn)噸,出口量預(yù)計(jì)為0.3萬(wàn)噸,預(yù)計(jì)2015年三季度我國(guó)鎳表觀消費(fèi)量為27.5萬(wàn)噸,同比增加45%,全年表觀消費(fèi)量預(yù)計(jì)達(dá)到102萬(wàn)噸。

三季度我國(guó)鎳鐵產(chǎn)量為10.2萬(wàn)噸(鎳金屬量),前三季度累計(jì)產(chǎn)量為30萬(wàn)噸,預(yù)計(jì)全年產(chǎn)量接近39萬(wàn)噸。與去年同期相比,內(nèi)蒙古和遼寧產(chǎn)量下降明顯,而江蘇、福建和廣東等一體化工廠較集中的地區(qū)產(chǎn)量則保持平穩(wěn)。

(三)供大于求逐漸縮小,去庫(kù)存壓力依然較大

國(guó)際鎳業(yè)研究小組(INSG)數(shù)據(jù)顯示,2015年1~7月份全球鎳礦產(chǎn)量為121.1萬(wàn)噸(鎳金屬量),同比減少3.3%。主要是印尼受禁止鎳礦出口影響,產(chǎn)量下降嚴(yán)重,同比減少47.1%,此外芬蘭鎳礦產(chǎn)量同比大幅減少61.4%。

2015年1~7月全球原生鎳產(chǎn)量為114.7萬(wàn)噸,同比基本持平,全球原生鎳產(chǎn)量增速放緩,同期消費(fèi)量為110.7萬(wàn)噸,同比微增0.6%,供應(yīng)過(guò)剩4萬(wàn)噸。亞洲地區(qū)中國(guó)產(chǎn)量下降明顯,而印尼、緬甸等國(guó)產(chǎn)量增加較快,未來(lái)印尼將成為全球重要的原生鎳生產(chǎn)國(guó)。

據(jù)國(guó)際鎳業(yè)研究組織(INSG)10月份里斯本會(huì)議的消息,2015年全球原生鎳產(chǎn)量為195.4萬(wàn)噸,消費(fèi)量為190.5萬(wàn)噸,供大于求4.9萬(wàn)噸;預(yù)計(jì)2016年全球鎳產(chǎn)量有望縮小至194.2萬(wàn)噸, 預(yù)計(jì)消費(fèi)量增至196.5萬(wàn)噸,因此2016年全球鎳市場(chǎng)可能出現(xiàn)2.3萬(wàn)噸的缺口。2016年全球鎳消費(fèi)量增長(zhǎng)一是寄希望于中國(guó)的鎳消費(fèi)量的增加,二是歐洲地區(qū)受益于歐盟對(duì)原產(chǎn)自中國(guó)大陸和中國(guó)臺(tái)灣地區(qū)的冷軋不銹鋼加征反傾銷(xiāo)關(guān)稅,其本地的原生鎳消費(fèi)有所恢復(fù)。

國(guó)際行業(yè)分析機(jī)構(gòu)MEPS預(yù)計(jì)2015年全球不銹鋼粗鋼產(chǎn)量將至4220萬(wàn)噸,同比增長(zhǎng)1.2%;中國(guó)2015年產(chǎn)量將達(dá)到2215萬(wàn)噸,同比增長(zhǎng)2.1%,主要因?yàn)閲?guó)內(nèi)外不銹鋼消費(fèi)需求疲軟,同時(shí)受歐盟反傾銷(xiāo)事件的影響。值得關(guān)注的是,這一預(yù)測(cè)增速較3月時(shí)有所下調(diào),3月份時(shí)該機(jī)構(gòu)預(yù)計(jì)2015年全球不銹鋼產(chǎn)量為4300萬(wàn)噸,中國(guó)的產(chǎn)量為2290萬(wàn)噸。

根據(jù)安泰科的估計(jì),2015年三季度,我國(guó)不銹鋼廠粗鋼為520萬(wàn)噸,同比減少5.8%,預(yù)計(jì)全年產(chǎn)量為2140萬(wàn)噸,同比減少1.9%,其中300系占比49%,200系占比32%,400系占比19%。受300系不銹鋼產(chǎn)量增加影響,預(yù)計(jì)2015年我國(guó)不銹鋼行業(yè)原生鎳消費(fèi)量將近80萬(wàn)噸,同比增加近2.3萬(wàn)噸。

中國(guó)不銹鋼的國(guó)內(nèi)需求情況雖然增速放緩,但不必過(guò)度悲觀。盡管2015年我國(guó)不銹鋼出口歐洲受到反傾銷(xiāo)指控,但是不銹鋼的整體出口情況仍然是好于預(yù)期。對(duì)歐盟出口之路受阻后,向美國(guó)市場(chǎng)的出口有所增加。

2015年三季度我國(guó)原生鎳產(chǎn)量為15.8萬(wàn)噸,同比減少12%。7~8月份我國(guó)鎳產(chǎn)品進(jìn)口量為9.1萬(wàn)噸,三季度進(jìn)口量預(yù)計(jì)為12萬(wàn)噸,出口量預(yù)計(jì)為0.3萬(wàn)噸,預(yù)計(jì)2015年三季度我國(guó)鎳表觀消費(fèi)量為27.5萬(wàn)噸,同比增加45%,全年表觀消費(fèi)量預(yù)計(jì)達(dá)到102萬(wàn)噸。

2015年一季度國(guó)內(nèi)庫(kù)存消化的趨勢(shì)在二三季度消失殆盡。

(四)鎳礦進(jìn)口減少

海關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,7~8月份我國(guó)共進(jìn)口鎳礦888萬(wàn)噸,預(yù)計(jì)三季度進(jìn)口量為1250萬(wàn)噸,同比減少17%,大部分是來(lái)自菲律賓的紅土鎳礦。國(guó)際鎳研究小組(INSG)的數(shù)據(jù)顯示1~5月份菲律賓共出口鎳礦1159萬(wàn)噸,其中出口到中國(guó)的數(shù)量為966萬(wàn)噸,與我國(guó)海關(guān)統(tǒng)計(jì)的987萬(wàn)噸基本吻合,其他主要的出口目的國(guó)是日本和澳大利亞。

進(jìn)入四季度,菲律賓蘇麗高地區(qū)的雨季即將來(lái)臨,可供資源減少,會(huì)對(duì)鎳礦價(jià)格形成一定支撐,但國(guó)內(nèi)鎳鐵價(jià)格并無(wú)起色,鎳礦上漲仍然顯得動(dòng)力不足。由于鎳價(jià)持續(xù)疲軟,目前菲律賓國(guó)內(nèi)鎳礦企業(yè)不到10家,最高時(shí)達(dá)到40家。一些小型鎳礦貿(mào)易商也改弦更張,像NAC和GFNi等大型的鎳礦企業(yè)要么加緊和日本企業(yè)的合作,要么加緊在中國(guó)投資建廠,以抵消外資在菲律賓投資鎳礦不足的弱勢(shì),加強(qiáng)在鎳價(jià)低迷期間的生存能力。預(yù)計(jì)2015年全年的進(jìn)口量約3500萬(wàn)噸。

電池網(wǎng)微信

電池網(wǎng)微信