風(fēng)險(xiǎn)暴露拉漲鈷價(jià) 鋰鹽競(jìng)相出貨價(jià)格下滑")

動(dòng)力電池方面,據(jù)SMM新能源數(shù)據(jù)庫(kù)顯示,7月新能源汽車合格證產(chǎn)量為7.35萬(wàn)輛,環(huán)比大幅下降43%,同比下降18.3%,為新能源汽車市場(chǎng)首次出現(xiàn)負(fù)增長(zhǎng),其中純電動(dòng)乘用車市場(chǎng)表現(xiàn)不佳是主要原因。7月純電動(dòng)乘用車產(chǎn)量為4.33萬(wàn)輛,環(huán)比下降55.8%;7月動(dòng)力電池總裝機(jī)量為4.69GWh,環(huán)比銳減29%,同比增速下滑至26.9%。其中三元電池裝機(jī)量為2.1GWh,占比44.8%,比重較上月大幅減少26.4%;磷酸鐵鋰電池裝機(jī)量為2.48GWh,占比52.9%,今年內(nèi)比重首次超過(guò)三元電池,較上月上升27%。據(jù)SMM了解,當(dāng)前新能源汽車需求疲軟銷量不佳,8月電池廠開(kāi)工率恢復(fù)仍有限,隨著下游主機(jī)廠對(duì)于整車的降本要求不斷提高,有龍頭大廠將產(chǎn)能恢復(fù)的重心轉(zhuǎn)移至磷酸鐵鋰電池。

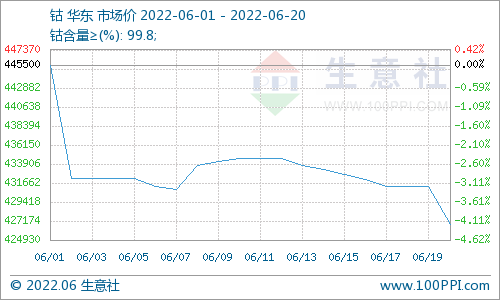

電解鈷及氫氧化鈷:前半周市場(chǎng)價(jià)格在需求恢復(fù)的預(yù)期發(fā)酵下緩慢抬升,后半周受到嘉能可礦山停產(chǎn)消息提振,投機(jī)盤(pán)及貿(mào)易商報(bào)價(jià)迅速拉漲,下游在消息發(fā)布前備有一定庫(kù)存,生產(chǎn)大廠有序生產(chǎn),訂單量已安排至8月下旬,現(xiàn)貨稀少報(bào)價(jià)昂貴,成交一般。SMM電解鈷價(jià)格為22.5–23.5萬(wàn)元/噸,均價(jià)較上周上漲0.6萬(wàn)元/噸。SMM氫氧化鈷價(jià)格為7.7-8美金/磅,均價(jià)較上周上漲0.2美金/磅。

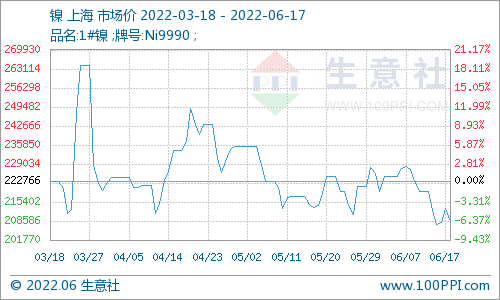

鈷鹽及鎳鹽:自周初,鈷鹽廠商報(bào)價(jià)大幅上漲,浙江硫酸鈷報(bào)價(jià)上漲至4.2萬(wàn)元/噸,其余廠商或跟喊4萬(wàn)以下拒絕成交,或惜售不予報(bào)價(jià)。周中嘉能可礦山停產(chǎn)事件爆發(fā)后企業(yè)報(bào)價(jià)再度上調(diào)。但下游動(dòng)力市場(chǎng)并無(wú)恢復(fù),數(shù)碼市場(chǎng)少量恢復(fù)但對(duì)價(jià)格十分敏感,成交價(jià)格緩慢上調(diào)。SMM硫酸鈷價(jià)格為3.8–4萬(wàn)元/噸,均價(jià)較上周上漲0.2萬(wàn)元/噸。SMM氯化鈷當(dāng)前價(jià)格為4.4–4.7萬(wàn)元/噸,均價(jià)較上周上漲0.25萬(wàn)元/噸。SMM硫酸鎳價(jià)格為25000-28500元/噸,均價(jià)較上周上漲1萬(wàn)元/噸。

四氧化三鈷:四鈷價(jià)格繼續(xù)持穩(wěn),下游需求穩(wěn)定,并無(wú)加倉(cāng)意愿,生產(chǎn)商難以跟漲。SMM四氧化三鈷當(dāng)前價(jià)格為14.8-15萬(wàn)元/噸,均價(jià)較上周上漲0.25萬(wàn)元/噸。

三元前驅(qū)體:三元前軀體價(jià)格上漲,近期需求增量主要來(lái)自數(shù)碼市場(chǎng),動(dòng)力前驅(qū)訂單平穩(wěn)。SMM三元前驅(qū)體(523型)價(jià)格為7.4–7.7萬(wàn)元/噸,均價(jià)較上周上漲0.2萬(wàn)元/噸。SMM三元前驅(qū)體(622型)價(jià)格為8.2–8.4萬(wàn)元/噸,均價(jià)較上周上漲0.25萬(wàn)元/噸。

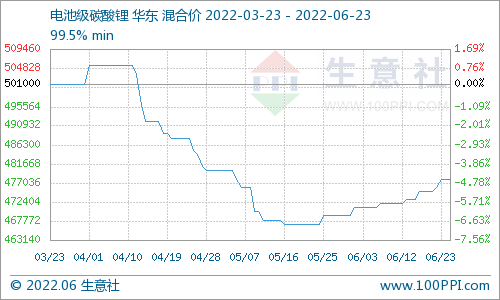

碳酸鋰:價(jià)格進(jìn)入下行區(qū)間后,電池級(jí)碳酸鋰廠家礦石等原料庫(kù)存壓力升高,盡管在需求沒(méi)有好轉(zhuǎn)的情況下,部分大廠開(kāi)工率仍居高不下。買(mǎi)方仍無(wú)太多備庫(kù)意愿,采購(gòu)頻率維持在一周左右。高產(chǎn)量加上低采購(gòu),價(jià)格維穩(wěn)艱難。工業(yè)級(jí)碳酸鋰需求雖穩(wěn)定但整體增量不明顯,受電碳價(jià)格持續(xù)下滑影響,疊加目前工碳市場(chǎng)供應(yīng)競(jìng)爭(zhēng)激烈,廠家均以快速出貨為目標(biāo),價(jià)格仍有進(jìn)一步下跌空間。本周SMM電池級(jí)碳酸鋰價(jià)格為6.4-6.7萬(wàn)元/噸,均價(jià)較上周下降0.05萬(wàn)元/噸。本周SMM工業(yè)零級(jí)碳酸鋰價(jià)格為5.7-6.1萬(wàn)元/噸,均價(jià)較上周下降0.15萬(wàn)元/噸。

氫氧化鋰:氫氧化鋰海外需求穩(wěn)定,而國(guó)內(nèi)由于高鎳進(jìn)程不及預(yù)期,氫氧化鋰成交量與成交頻率均有限。據(jù)SMM測(cè)算,三季度以來(lái),國(guó)內(nèi)氫氧化鋰?yán)蹘?kù)水平優(yōu)于碳酸鋰,對(duì)價(jià)格支撐起到一定作用。本周SMM電池級(jí)氫氧化鋰(粗顆粒)價(jià)格為7.3-7.7萬(wàn)元/噸,均價(jià)較上周下降0.1萬(wàn)元/噸。

鈷酸鋰:鈷酸鋰交易需求微增,但新增多以代加工形式被消化,加之鋰價(jià)格仍在下滑,鈷酸鋰市場(chǎng)本周持平。SMM4.35V鈷酸鋰價(jià)格為18.5-19.5萬(wàn)元/噸,均價(jià)較上周持平。

三元材料:本周部分5系及8系三元少量恢復(fù),5系生產(chǎn)商抬漲報(bào)價(jià)借機(jī)傳導(dǎo)鎳鈷價(jià)格上漲壓力。SMM三元材料(523型)價(jià)格為12.7–13.5萬(wàn)元/噸,均價(jià)較上周上漲0.1萬(wàn)元/噸。SMM三元材料(622型)價(jià)格為14.4–15.1萬(wàn)元/噸,均價(jià)較上周上漲0.1萬(wàn)元/噸。

磷酸鐵鋰:本周磷酸鐵鋰價(jià)格持平。本周磷酸鐵鋰需求未有明顯起色,盡管部分動(dòng)力電池大廠磷酸鐵鋰電池產(chǎn)線有恢復(fù)跡象,但下游需求傳導(dǎo)至材料廠仍需時(shí)間,本月底或有明顯反饋。本周SMM磷酸鐵鋰(動(dòng)力型)價(jià)格為4.6-4.9萬(wàn)元/噸,均價(jià)較上周持平。

錳酸鋰:本周錳酸鋰價(jià)格持平。盡管上游碳酸鋰價(jià)格不斷下行,但下游需求增速可觀,價(jià)格傳導(dǎo)略有滯后。本周SMM錳酸鋰(容量型)價(jià)格為2.9-3.5萬(wàn)元/噸,均價(jià)較上周持平。本周SMM錳酸鋰(動(dòng)力型)價(jià)格為4.5-4.7萬(wàn)元/噸,均價(jià)較上周持平。

后市預(yù)測(cè):SMM預(yù)計(jì)三四季度需求邊際回暖,數(shù)碼需求恢復(fù)已在上游訂單中呈現(xiàn),動(dòng)力復(fù)蘇依然未現(xiàn)。嘉能可的礦山減產(chǎn)計(jì)劃短期內(nèi)對(duì)鈷價(jià)心理激勵(lì)作用較大,SMM提示鈷價(jià)上漲幅度及時(shí)間有賴于需求的支撐。鋰方面,江西地區(qū)生產(chǎn)逐步復(fù)蘇,四川地區(qū)新產(chǎn)能投放逐步產(chǎn)出成品,預(yù)計(jì)后市供過(guò)于求壓力仍在,價(jià)格承壓。

電池網(wǎng)微信

電池網(wǎng)微信