業(yè)熱 上周國(guó)內(nèi)外鈷價(jià)普漲")

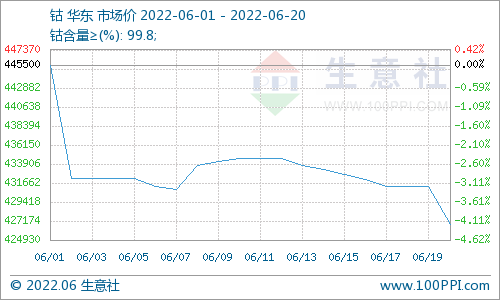

鈷價(jià)上漲,國(guó)內(nèi)行情望延續(xù)。在經(jīng)過新能源產(chǎn)業(yè)鏈下游高速發(fā)展、一級(jí)市場(chǎng)企業(yè)紛紛投資布局之后,鈷金屬價(jià)格終于開始升溫。海外鈷價(jià)率先啟動(dòng),MB自由市場(chǎng)鈷價(jià)與6月15日出現(xiàn)上漲,隨后倫敦和鹿特丹市場(chǎng)、長(zhǎng)江交易所、百川資訊、金川贊比亞報(bào)價(jià)也陸續(xù)跟進(jìn),漲幅在1.4%-5%不等。國(guó)內(nèi)外鈷價(jià)的普漲,說明產(chǎn)業(yè)界對(duì)鈷價(jià)的看漲預(yù)期漸濃,市場(chǎng)也在逐步認(rèn)識(shí)鈷金屬在新能源汽車產(chǎn)業(yè)鏈中扮演的新角色,對(duì)鈷金屬價(jià)值的重估正在進(jìn)行中。

大宗商品價(jià)格走勢(shì):上周(7月11日-7月15日)金價(jià)下跌2.11%,銀價(jià)下跌0.22%,WTI價(jià)格上漲1.19%,倫銅價(jià)格上漲4.32%,美元指數(shù)上漲0.29%,全球鋼鐵指數(shù)上漲7.97%,焦煤期貨價(jià)格上漲18.63%。

本周評(píng)論:各市場(chǎng)鈷價(jià)開始普漲。近期鈷價(jià)先后排序,括號(hào)內(nèi)為首次上調(diào)時(shí)間:MB自由市場(chǎng)(6/15)、倫敦和鹿特丹市場(chǎng)(6/20)、長(zhǎng)江交易所(7/5)、百川報(bào)價(jià)(7/11)、金川贊比亞(7/13),漲幅在1.4-5%不等,國(guó)外先漲,產(chǎn)業(yè)界看漲預(yù)期強(qiáng),惜售氛圍越來越濃重。此外,我們回顧2007年暴漲之前產(chǎn)業(yè)動(dòng)態(tài),發(fā)現(xiàn)2006年江浙資本紛紛涉足剛果金鈷礦。產(chǎn)業(yè)資本先于二級(jí)市場(chǎng),這很像當(dāng)前情況:需求景氣向上,礦產(chǎn)集中且小,價(jià)格處于歷史底部,涉礦資本越來越多。相關(guān)標(biāo)的:盛屯礦業(yè)、華友鈷業(yè)、洛陽(yáng)鉬業(yè)、格林美、中色股份。

英國(guó)降息落空,對(duì)于貴金屬短期壓制,但流動(dòng)性刺激的背景下,貴金屬顯然要比工業(yè)金屬更有魅力。堅(jiān)定看好白銀板塊長(zhǎng)期投資機(jī)會(huì):盛達(dá)礦業(yè)和興業(yè)礦業(yè)。繼續(xù)提示軍工股回調(diào)機(jī)會(huì):鈦(西部材料、寶鈦股份)、鋯(東方鋯業(yè))。組合走勢(shì):海通組合上周(7月11日-7月15日)走勢(shì):海通有色組合上漲1.51%,申萬(wàn)有色指數(shù)上漲1.66%,滬深300上漲2.63%。

經(jīng)濟(jì)指標(biāo)簡(jiǎn)述:北美方面,美國(guó)6月末季調(diào)CPI年率上升1.0%,升幅低于預(yù)期值1.1%,但與前值一致;美聯(lián)儲(chǔ)更為關(guān)心的核心CPI年率則上升2.3%,升幅高于預(yù)期值2.2%和前值2.2%,數(shù)據(jù)顯示美國(guó)人民加大了對(duì)房屋、汽油和醫(yī)療的支出,暗示美國(guó)通脹穩(wěn)步上升。

英國(guó)央行決議以8:1的投票比例通過維持基準(zhǔn)利率于0.5%不變,此前市場(chǎng)主流觀點(diǎn)預(yù)期該央行將降息25個(gè)基點(diǎn)。中國(guó)方面,第二季度GDP年率增長(zhǎng)6.7%,好于預(yù)期,預(yù)期增長(zhǎng)6.6%,前值增長(zhǎng)6.7%。

海通有色7月投資組合:盛達(dá)礦業(yè)(20%)、盛屯礦業(yè)(20%)、興業(yè)礦業(yè)(20%)、山東黃金(15%)、華友鈷業(yè)(15%)、中金嶺南(10%)。

風(fēng)險(xiǎn)提示:中國(guó)A股回調(diào)風(fēng)險(xiǎn)導(dǎo)致估值下降。

電池網(wǎng)微信

電池網(wǎng)微信