7月下旬起,鋰鹽價(jià)格不斷上漲,拉動(dòng)正極材料價(jià)格大幅上行。9月9日三元材料523(消費(fèi)型)市場價(jià)格18.4-19.4萬元/噸,均價(jià)較上周上漲6000元/噸;磷酸鐵鋰(動(dòng)力型)市場價(jià)格6-6.4萬元/噸,均價(jià)較上周上漲3000元/噸;錳酸鋰(動(dòng)力型)價(jià)格在5.1-5.4萬元/噸,均價(jià)較上周上漲2000元/噸。

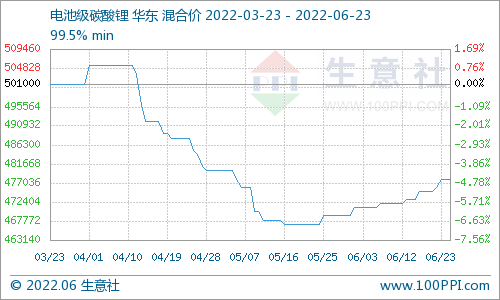

碳酸鋰:2021年7月至今,電池級(jí)碳酸鋰價(jià)格上漲53%,工業(yè)級(jí)碳酸鋰價(jià)格上漲60%。供應(yīng)端,7月冶煉企業(yè)年度檢修疊加海外鋰礦短缺,碳酸鋰供應(yīng)減少。需求端,磷酸鐵鋰企業(yè)新產(chǎn)線投放,疊加下游需求增量,總體對碳酸鋰需求增加。供需結(jié)構(gòu)來看,7月碳酸鋰處于去庫狀態(tài),此外冶煉企業(yè)不少庫存量轉(zhuǎn)移至貿(mào)易商,廠家自7月下旬開始提漲價(jià)格。8月市場供不應(yīng)求,冶煉企業(yè)惜售情緒加重,報(bào)價(jià)跳漲明顯,下游材料企業(yè)庫存緊張,為維持訂單,采購意愿加強(qiáng),促使碳酸鋰價(jià)格繼續(xù)快速上行。

三元材料:2021年7月至今,三元材料523(消費(fèi)型)價(jià)格上漲23%。7月底受鋰價(jià)上行影響,三元材料價(jià)格也隨之上調(diào)。供應(yīng)端,三元材料7月受限電及疫情影響,材料產(chǎn)量小幅減少。8月在材料企業(yè)新產(chǎn)能釋放下,產(chǎn)量環(huán)比小漲。需求端,三元?jiǎng)恿κ袌鍪艿借F鋰材料擠壓,增速放緩,小動(dòng)力及消費(fèi)市場需求較好,環(huán)比增長。供需結(jié)構(gòu)來看,三元材料供大于求,疊加電池企業(yè)長期議價(jià)能力較強(qiáng)及三元庫存較多,原料成本上行較難完全傳導(dǎo)至下游。目前動(dòng)力市場多簽訂長單,以月均價(jià)+加工費(fèi)模式結(jié)算,漲幅遠(yuǎn)低于鋰鹽市場價(jià)格漲幅,下游電池企業(yè)接受度較高。而對于零單結(jié)算的中小電池企業(yè),終端價(jià)格敏感的消費(fèi)產(chǎn)品較難接受電池價(jià)格漲幅過高,訂單量受價(jià)格影響較大。

磷酸鐵鋰:2021年7月至今,磷酸鐵鋰(動(dòng)力型)價(jià)格上漲24%。碳酸鋰在磷酸鐵鋰成本占比較高(50%),疊加磷酸鐵價(jià)格同步上行,鐵鋰材料原料成本漲幅較高。供應(yīng)端,7月起部分磷酸鐵鋰材料企業(yè)新產(chǎn)能釋放,產(chǎn)量繼續(xù)增長。需求端,動(dòng)力及小動(dòng)力市場鐵鋰占比不斷提高,疊加儲(chǔ)能市場中鐵鋰需求量也有所提高,總體需求正旺。供需結(jié)構(gòu)來看,磷酸鐵鋰處于緊平衡狀態(tài),但考慮到7月鐵鋰材料仍有部分碳酸鋰庫存,疊加多與動(dòng)力大廠簽訂長單,整體漲幅仍不及原料成本。

錳酸鋰:2021年7月至今,錳酸鋰(動(dòng)力型)價(jià)格上漲21%。二氧化錳及碳酸鋰價(jià)格同時(shí)上漲,錳酸鋰材料成本壓力增大。供應(yīng)端,7月在南方限電及河南暴雨影響大,錳酸鋰企業(yè)供應(yīng)量減少。8月碳酸鋰采購困難,錳酸鋰產(chǎn)量繼續(xù)下滑。需求端,受東南亞疫情及價(jià)格上行影響,消費(fèi)訂單持續(xù)減量。從市場來看,考慮到下游需求較淡,疊加下游消費(fèi)產(chǎn)品價(jià)格敏感度較高,本次鋰鹽價(jià)格上行對錳酸鋰訂單影響最大。同時(shí)也致錳酸鋰價(jià)格漲幅略低于三元及磷酸鐵鋰。

電池網(wǎng)微信

電池網(wǎng)微信